: basta allarmismi ingiustificati")

")

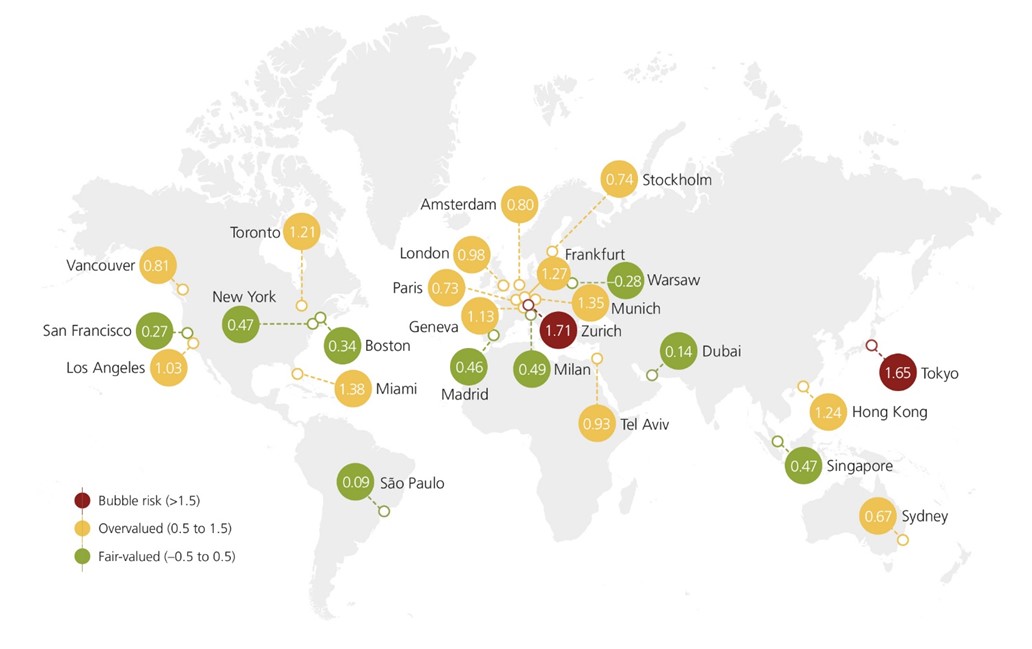

Secondo l’UBS Global Real Estate Bubble Index 2023, l’impennata dell’inflazione a livello globale e dei tassi d’interesse negli ultimi due anni ha portato a un netto calo degli squilibri nei mercati immobiliari dei centri finanziari globali. Nell’edizione di quest’anno, solo due città (Zurigo e Tokyo) rimangono nella fascia a rischio bolla, un dato in calo rispetto alle nove città di un anno fa. Toronto, Francoforte, Monaco di Baviera, Hong Kong, Vancouver, Amsterdam e Tel Aviv, che in precedenza rientravano nella zona a rischio bolla, sono ora tutte nel territorio della sopravvalutazione. Invariati rispetto all’anno precedente, anche i mercati immobiliari di Miami, Ginevra, Los Angeles, Londra, Stoccolma, Parigi e Sydney continuano a essere sopravvalutati.

Allo stesso modo, New York, Boston, San Francisco e Madrid hanno registrato un calo degli squilibri. Secondo l’indice, questi mercati immobiliari sono ora equamente valutati, così come Milano, San Paolo e Varsavia. Questo vale anche per Singapore e Dubai, anche se il loro essere considerati “porti sicuri” dal punto di vista geopolitico ha recentemente innescato un’impennata della domanda sia per gli affitti che per gli acquisti.

Correzioni dei prezzi su tutta la linea

La crescita dei prezzi delle case ha risentito dell’aumento dei costi di finanziamento, dato che i tassi ipotecari medi sono più o meno triplicati dal 2021 nella maggior parte dei mercati. La crescita annua dei prezzi nominali nelle 25 città analizzate si è arrestata dopo l’impennata del 10% di un anno fa. Claudio Saputelli, Head of Real Estate del Chief Investment Office di UBS Global Wealth Management, aggiunge: “Parlando in termini corretti per l’inflazione, i prezzi sono più bassi del 5% rispetto alla metà del 2022. In media, le città prese in considerazione hanno perso i guadagni di prezzo realizzati durante la pandemia e ora i prezzi sono tornati ai livelli della metà del 2020”.

A Francoforte e Toronto, le due città che hanno registrato i punteggi di rischio più alti nella scorsa edizione, i prezzi reali sono crollati del 15% negli ultimi quattro trimestri. Una combinazione di valutazioni di mercato elevate e condizioni di mutuo relativamente brevi ha messo sotto forte pressione i prezzi anche a Stoccolma e, in misura minore, a Sydney, Londra e Vancouver. Al contrario, a Madrid, New York e San Paolo, città con valutazioni di rischio finora moderate, i prezzi reali delle case hanno continuato a crescere a un ritmo moderato.

L’inflazione riduce il rischio di bolla

Il netto calo degli squilibri non è stato determinato solo dalla diminuzione dei prezzi delle case, ma anche dalla crescita dei redditi e degli affitti trainata dall’inflazione. Poiché la crescita dei prestiti ipotecari si è dimezzata dalla metà del 2022, il rapporto tra debito e reddito delle famiglie è diminuito, soprattutto in Europa. Inoltre, a parte gli Stati Uniti, la crescita nominale degli affitti ha subito una forte accelerazione ed è stata positiva in tutte le città analizzate.

Tuttavia, la crescita del reddito trainata dall’inflazione e le correzioni dei prezzi non sono state sufficienti a migliorare significativamente l’accessibilità economica. In media, la quantità di spazio abitativo finanziariamente accessibile per un lavoratore qualificato nei servizi è ancora inferiore del 40% rispetto a prima dell’inizio della pandemia. È probabile che i prezzi scendano ancora, almeno in termini reali, se i tassi di interesse rimarranno agli attuali livelli elevati.

La domanda mostra segnali di ripresa

In alcune città, tuttavia, i semi per il prossimo boom dei prezzi degli immobili sono già stati piantati. Il lavoro ibrido non ha indebolito la domanda di vita in città in modo duraturo e la carenza di alloggi probabilmente si intensificherà, dato che di recente sono state rilasciate meno licenze edilizie, soprattutto nei centri urbani europei. Matthias Holzhey, autore principale dello studio presso UBS Global Wealth Management, conclude: “La domanda di abitazioni è in forte aumento e i prezzi potrebbero subire una nuova impennata non appena le condizioni finanziarie delle famiglie miglioreranno”.

1: UBS Global Real Estate Bubble Index: Relazione, 2023

Prospettive regionali

Svizzera

I prezzi reali delle abitazioni a Zurigo hanno continuato a crescere nel 2023, anche se a un ritmo più lento rispetto agli anni precedenti. La crescita degli affitti ha subito una netta accelerazione e ha infine superato la crescita dei prezzi delle case. Poiché l’offerta di abitazioni disponibili è tornata ai livelli pre-pandemici e ha visto nel frattempo l’aumento dei costi di finanziamento, non prevediamo un ulteriore rialzo dei prezzi.

I prezzi delle case a Ginevra sono superiori di meno del 20% rispetto a dieci anni fa e sono rimasti stabili tra la metà del 2022 e la metà del 2023. Sebbene la città sul Rodano tragga vantaggio dal suo status internazionale, le prospettive economiche sono contrastanti e la crescita della popolazione rimane contenuta a causa della forte emigrazione verso regioni più accessibili.

Europa

Matteo Ramenghi, Chief Investment Officer di UBS GWM in Italia ha così commentato l’andamento del mercato italiano: “Il mercato immobiliare italiano per molti anni è andato controcorrente perché lo spread elevato sul debito pubblico ha impedito di beneficiare dei tassi bassi. Per questo, il mercato immobiliare non ha vissuto l’apprezzamento registrato nel resto d’Europa tranne un negli ultimi 2-3 anni. Questo vale anche per Milano, dove nell’ultimo anno i prezzi sono comunque saliti meno dell’inflazione; infatti, i prezzi reali sono scesi del 2%, in linea con la crescita degli affitti e dei redditi locali. Ma le solide prospettive per l’economia locale, l’espansione della linea metropolitana e i prossimi Giochi Olimpici Invernali del 2026 contribuiscono a dare supporto alle valutazioni”.

Il livello dei prezzi delle case corretto per l’inflazione in entrambe le città tedesche analizzate, Francoforte e Monaco, è raddoppiato tra il 2012 e il 2022: si tratta della crescita più elevata di tutte le città incluse nello studio. A nostro avviso, però, i prezzi erano fuori rotta e i rialzi dei tassi e l’inflazione elevata hanno innescato una rivalutazione. Raggiunto il picco all’inizio del 2022, i prezzi reali di Francoforte hanno subito da allora una correzione di quasi il 20% (15% a Monaco). La correzione è ancora in corso.

I prezzi reali del mercato immobiliare di Londra sono in calo dalla Brexit del 2016. Nonostante la carenza strutturale di offerta, i prezzi sono rimasti indietro rispetto alla media nazionale. In assenza di una forte domanda internazionale, i prezzi delle case rimangono sotto pressione poiché l’accessibilità economica locale è la peggiore dal 2007, a causa degli elevati tassi ipotecari. A Varsavia i prezzi reali delle case sono aumentati di quasi il 40% tra il 2012 e il 2022. Le solide prospettive occupazionali, l’espansione della rete metropolitana e i moderni sviluppi abitativi hanno reso il mercato interessante. Tuttavia, in un contesto di forte e persistente inflazione, i tassi dei mutui sono saliti alle stelle, riducendo la propensione delle famiglie ad acquistare case. Questo ha portato i prezzi corretti per l’inflazione a diminuire di circa il 10% dalla metà del 2022 e ha spostato la domanda verso il settore degli affitti, che ha registrato una forte crescita. Tuttavia, i nuovi sussidi per i mutui hanno innescato una frenesia di acquisto. Le valutazioni eccessive delle abitazioni a Stoccolma e la forte dipendenza dai mutui a tasso variabile si sono rivelate un mix che ha spinto alla volatilità. Attualmente l’accessibilità economica è ridotta e di conseguenza, tra la metà del 2022 e la metà del 2023, i prezzi corretti per l’inflazione hanno subito una correzione di oltre il 20%, più che in qualsiasi altra città analizzata.

Ad Amsterdam i prezzi reali sono scesi del 14%, la più forte correzione annuale dagli anni ’80. Il peggioramento delle condizioni di finanziamento, l’inflazione che riduce il potere d’acquisto delle famiglie e i cambiamenti normativi hanno contemporaneamente pesato sulla domanda. A Parigi i prezzi delle case hanno iniziato a scendere già nel 2021. Il calo ha accelerato negli ultimi trimestri a causa della diminuzione dell’accessibilità economica, delle restrizioni sui prestiti e dell’aumento dell’imposta sugli immobili.

Il mercato immobiliare di Madrid è rimasto accessibile, in base al rapporto prezzo/reddito. Dopo un periodo di stagnazione di tre anni, i prezzi sono aumentati del 3% in termini corretti per l’inflazione negli ultimi quattro trimestri. A Milano i prezzi reali sono scesi del 2%, in linea con la crescita degli affitti e dei redditi locali. Ma le solide prospettive per l’economia locale, l’espansione della linea metropolitana e i prossimi Giochi Olimpici Invernali del 2026 contribuiscono a mantenere le valutazioni in termini nominali.

Medio Oriente

A Dubai i prezzi reali delle abitazioni hanno continuato a crescere a due cifre. Data la forte crescita dei redditi e un mercato degli affitti molto vivace, con una crescita degli affitti che ha addirittura superato la crescita dei prezzi degli immobili occupati dai proprietari, riteniamo che il mercato sia equamente valutato. Sebbene Dubai sia altamente ciclica e soggetta al sovrasviluppo, lo slancio dei prezzi dovrebbe rimanere forte nei prossimi trimestri. Tra il 2002 e il 2022, i prezzi reali delle case a Tel Aviv sono triplicati, registrando la crescita più elevata tra tutte le città analizzate. L’aumento dei tassi ipotecari nel 2022 ha posto bruscamente fine a questo boom. La crescita del volume dei mutui si è più che dimezzata rispetto allo scorso anno e la crescita dei prezzi reali è stata negativa nella prima metà del 2023. Questa moderata flessione dei prezzi probabilmente continuerà, poiché non ci sono segnali di ripresa della domanda e le disponibilità di invenduto si sono accumulate in un contesto di piena pipeline di costruzioni.

APAC

Gli squilibri del mercato immobiliare di Tokyo sono aumentati costantemente, facendo sì che la città passasse gradualmente da una situazione di sottovalutazione a un territorio a rischio bolla negli ultimi 20 anni, in netto contrasto con il resto del Paese. Nonostante il calo dell’immigrazione netta e il moderato aumento dei tassi ipotecari, la dinamica nominale dei prezzi delle case non si è indebolita. Hong Kong si è costantemente attestata su livelli di rischio bolla sin dalla prima edizione di questo studio. Dopo un calo del 7% tra la metà del 2022 e la metà del 2023, i prezzi delle case di Hong Kong corretti per l’inflazione sono tornati ai livelli visti l’ultima volta nel 2017. Nel complesso, ora vediamo la città in territorio di sopravvalutazione. L’offerta immobiliare di Singapore non è riuscita a tenere il passo con la forte domanda locale e internazionale. I prezzi reali sono aumentati del 15% dal 2018. Tuttavia, questo dato appare ridimensionato in confronto agli affitti, che sono aumentati di circa il 40% nello stesso periodo. Il mercato immobiliare di Sydney è stato molto volatile negli ultimi anni, entrando e uscendo dal territorio a rischio bolla. Di recente, gli aumenti aggressivi dei tassi da parte della Reserve Bank of Australia hanno innescato una nuova brusca correzione dei prezzi. I prezzi corretti per l’inflazione sono tornati ai livelli del 2018. Le possibilità di un ulteriore ribasso sono limitate, poiché la domanda estera sta migliorando.

Americhe

La crescita dei prezzi delle abitazioni a San Paolo, corretta per l’inflazione, è rimasta costantemente in territorio negativo e si è stabilizzata solo negli ultimi trimestri a circa il 25% rispetto al picco del 2014. I tassi dei mutui a due cifre hanno soffocato la domanda di abitazioni di proprietà. Ma la situazione potrebbe cambiare. Anche se la crescita economica probabilmente rallenterà, il graduale miglioramento delle condizioni di finanziamento potrebbe rilanciare il mercato immobiliare nei prossimi trimestri.

Tra la metà del 2019 e la metà del 2022, i prezzi reali a Vancouver sono aumentati del 25% e di quasi il 35% a Toronto, mentre la leva finanziaria delle famiglie è cresciuta a un ritmo sostenuto. Un mix di aumento dei costi di finanziamento e di aumento dei tassi di stress test sui mutui ha fatto pendere l’ago della bilancia e i prezzi a Vancouver e Toronto si sono ridotti di oltre il 10% in termini corretti per l’inflazione dalla metà del 2022.

Ma la domanda di spazi abitativi in queste città è in costante aumento e la pressione si sta spostando sul mercato degli affitti. I prezzi delle case a Miami hanno continuato a crescere più rapidamente della media nazionale. Il livello dei prezzi è più che raddoppiato negli ultimi 10 anni. Miami è il principale beneficiario della maggiore attrattiva delle città della Sun Belt negli Stati Uniti. New York è nel bel mezzo di una forte ripresa dopo la significativa debolezza del mercato durante la pandemia. Dopo diversi anni di erosione dei valori, i prezzi reali del mercato immobiliare della città sono aumentati del 3% tra la metà del 2022 e la metà del 2023. Al contrario, le dinamiche del mercato immobiliare di Boston si sono indebolite. I prezzi corretti per l’inflazione hanno subito una leggera correzione tra la metà del 2022 e la metà del 2023. La ripresa del mercato immobiliare di San Francisco è stata di breve durata. Dalla metà del 2022, i prezzi sono scesi del 10% e gli affitti del 3% in termini corretti per l’inflazione. Le licenze edilizie sono ai minimi da un decennio, ma i tassi di sfitto sono rimasti elevati. Los Angeles soffre anche di un’ampia perdita di competitività economica. Con una crescita del reddito che ha deluso le aspettative e il deterioramento dell’accessibilità degli alloggi, i livelli di disponibilità hanno iniziato a salire.

")

e circa 155mila abitazioni compravendute")

{kind=link}